Depuis le 9 octobre 2025, la vérification IBAN est devenue obligatoire en Belgique et dans tous les pays européens. Les banques belges disposent ainsi d’un nouveau dispositif pour réduire les erreurs de saisie et lutter contre la fraude bancaire. Il s’agit d’une nouveauté réglementaire, mais surtout d’une évolution en ce qui concerne les procédures de paiement ouvertes aux particuliers et aux entreprises.

Pourquoi a-t-elle été mise en place ? Comment s’intègre-t-elle aux pratiques bancaires quotidiennes et quels sont ses impacts sur les procédures internes des banques et des institutions belges ? Si vous vous posez ces questions, vous êtes au bon endroit.

La vérification IBAN devient systématique en Belgique

La vérification IBAN arrive en Belgique pour sécuriser l’ensemble des flux financiers.

Les erreurs liées aux numéros de compte peuvent en effet avoir des conséquences, pouvant aller des retards de paiement à des pertes financières plus ou moins importantes.

En parallèle, le paysage financier belge a enregistré une hausse des tentatives d’escroquerie afférentes aux paiements électroniques.

Face à cette double problématique, le contrôle automatique des IBAN (également appelé vérification du bénéficiaire) s’avère être une arme particulièrement redoutable !

Appliquée au niveau national et européen, cette pratique uniformise la sécurité des transactions. Elle protège l’ensemble des acteurs financiers mais également leur clientèle.

Les fraudes qui consistaient à falsifier des factures en usurpant l’identité d’une entreprise et en modifiant uniquement le numéro de compte sont désormais facilement identifiables.

Comment cette vérification fonctionne-t-elle ?

Depuis l’instauration du dispositif en Belgique, la vérification IBAN est à la fois gratuite, automatique et directement intégrée au processus de virement bancaire.

Lorsqu’un particulier ou une entreprise effectue un paiement, la banque s’assure que le numéro de compte correspond bien au nom du bénéficiaire renseigné. Si une divergence est détectée, le système signale immédiatement le problème et permet de prendre certaines dispositions avant que le transfert ne soit pas exécuté.

L’alerte est adressée à l’émetteur du virement. Il dispose alors de toutes les informations nécessaires pour annuler, corriger ou valider le paiement. Ce contrôle repose sur des bases de données fiables et des protocoles standardisés au niveau européen.

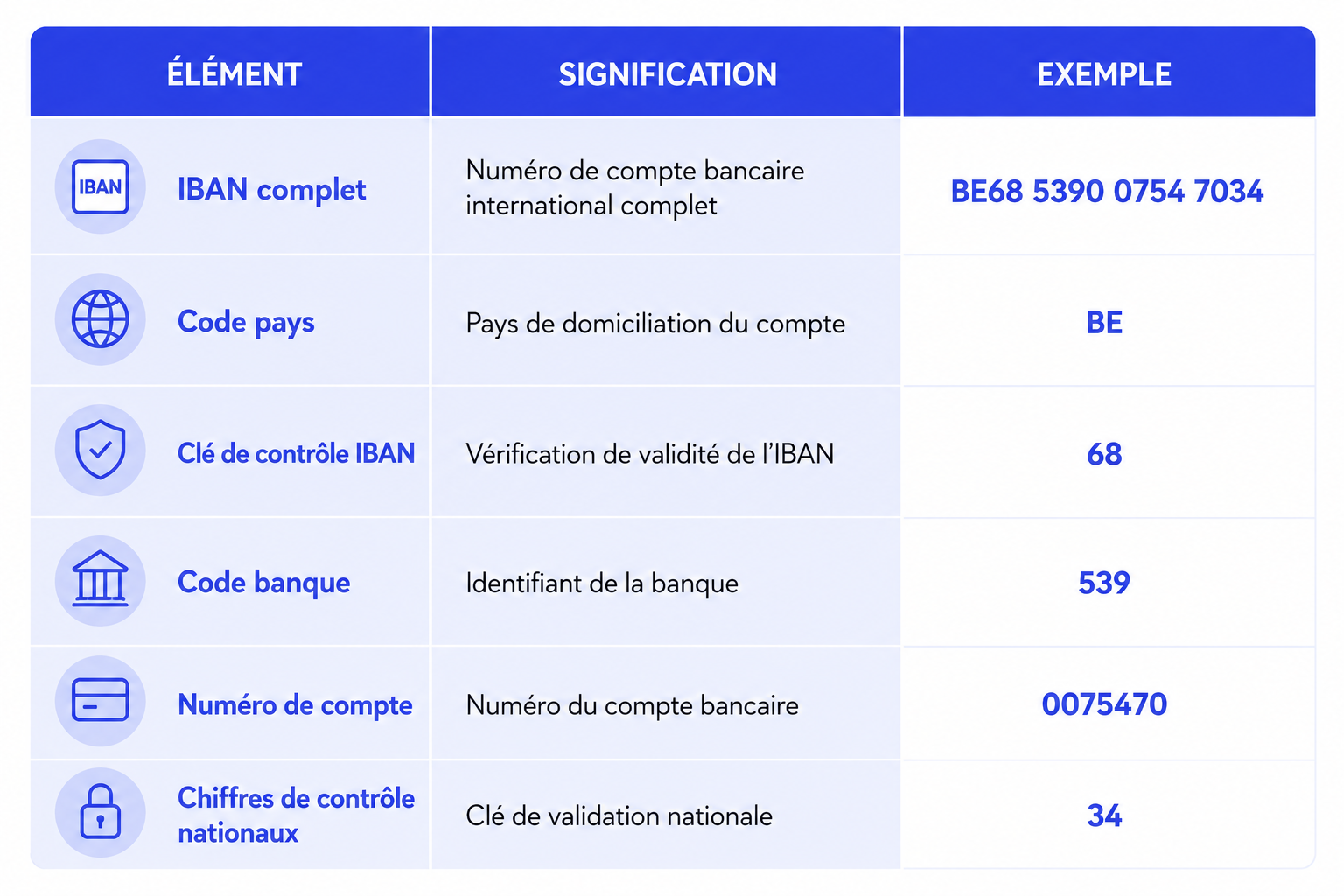

Quel est le format d’un IBAN belge ?

Un IBAN (International Bank Account Number) est un code unique qui identifie un compte bancaire à l’échelle internationale.

En Belgique, il se compose de 16 caractères : 2 lettres pour le code pays (BE), suivies de 2 chiffres de contrôle, puis de 12 chiffres représentant le numéro de compte national.

Exemple de code IBAN belge : BE68 5390 0754 7034

Cette structure standardisée permet aux banques de vérifier rapidement la validité d’un compte.

En quoi la vérification IBAN impacte-t-elle les banques ?

La vérification IBAN instaurée en Belgique implique évidemment certains changements pour les établissements bancaires. S’agissant d’un contrôle systématique, les banques sont tenues d’ajouter cette étape de vérification à chaque procédure de virement.

De nombreux établissements financiers appliquaient déjà cet examen, devenu obligatoire depuis le 9 octobre 2025. Une vérification qui implique des ajustements techniques, notamment pour connecter les systèmes de paiement à la base de données qui valide les correspondances IBAN/nom. Ces changements nécessitent des adaptations organisationnelles, pour former les équipes et anticiper tous les scénarios de détection envisageables.

Au-delà de la conformité réglementaire et des enjeux techniques, le dispositif impacte directement la gestion des risques :

- pertes financières

- perte de temps

- litiges clients

- risques réputationnels.

Les banques et leurs clients peuvent désormais détecter et stopper tout virement suspect avant qu’une transaction ne leur porte préjudice.

En outre, l’obligation de vérification IBAN pousse les banques belges à automatiser davantage leurs contrôles. Elles centralisent les données et mettent en place des alertes précoces. Une nouvelle approche de lutte contre la fraude bancaire émerge de ces évolutions. Plus connectée et surtout, plus proactive !

Comment vérifier un IBAN autrement ?

Le processus automatique de vérification IBAN n’est pas l’unique moyen de détecter une erreur ou une tentative de fraude. En Belgique, la solution de détection de faux documents Finovox permet d’aller bien au-delà du simple contrôle.

Grâce à l’un de ses modules nommé Fraud Analysis, Finovox analyse la cohérence du document soumis, qu’il s’agisse d’un IBAN, d’une pièce d’identité ou encore d’une facture. Sont passés au crible :

- la cohérence des dates

- la logique des montants

- la correspondance des identités

- l’alignement entre le contenu textuel et le contexte du document.

Mais l’inspection ne s'arrête pas là. Finovox compare également les données du document avec des bases de données externes fiables, comme SEPAMail ou encore Papers.

Ces croisements permettent de détecter des incohérences souvent invisibles à l’œil nu. Ils révèlent des tentatives de fraude même lorsque le document analysé semble parfaitement crédible.

Les banques et les établissements financiers peuvent ainsi se reposer sur un processus intelligent afin d’ajouter une couche de sécurité à leurs vérifications internes et d’accélérer leurs décisions.

Sommaire

%20(1).jpg)

.jpg)